Baskontoplanen - BAS - är en standardiserad kontoplan för bokföring hos företag oberoende av bransch och storlek. BAS innehåller en uppsättning konton och konteringsförslag som gör redovisningen mer systematisk och strukturerad.

BAS lanserades 1976 i samband med Bokföringslagen. Idag är den anpassad till BFL, ÅRL och publicerade rekommendationer.

Idag använder "alla" svenska företag någon variant av BAS-kontoplanen. BAS-kontoplanen finns i en rad olika varianter, som kan väljas beroende på företagets bransch.

BAS är endast uppbyggd på 4 kontotyper,

- Tillgångar

Inventarier, maskiner, kundfordringar & bankkonton.

- Eget kapital & skulder

Aktiekapital, eget uttag, egen insättning & årets resultat.

- Inkomster/intäkter

Varuförsäljning, utförda arbeten, uthyrning & inkomstränta.

- Utgifter/kostnader

Varuinköp, lokalhyra, marknadsföring, mobiltelefon, el,

kontorsmaterial, lön, arbetsgivaravgift, avskrivning & ränta.

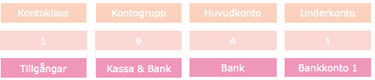

BAS är hierarkisk uppbygd och baseras på en decimalklassificering.

Kontona är kopplade till årsredovisningslagens uppställningskrav för RR och BR.

BAS-kontoplanen består av, kontoklass, kontogrupp, konto och underkonto. Vi visar med ett exempel 1941, bankkonto.

Klicka på bilden för att läsa mer om bas-planen.

|

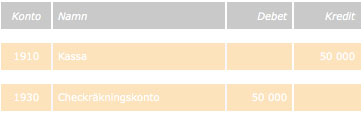

Begreppen härstammar från det latinska språket. Debet betyder "han är skyldig". Det härstammar från latinets debeo "vara skyldig". Kredit creditor är ett begrepp som kommer från långivare. Cred betyder tro; den som får kredit är betrodd.

I dubbel bokföring avvänds debet en gång och kredit minst en gång. När du bokför en affärshändelse ska båda sidorna ska vara lika stora, d v s debet = kredit; summan av debet = summan av kredit.

När du bokför en affärshändelse [dubbel bokföring] ska du alltid,

- Bokföra på minst 2 konton.

- bokföra lika mycket i debetsidan som på kreditsidan.

» läs mer om hur du använder debet & kredit » |

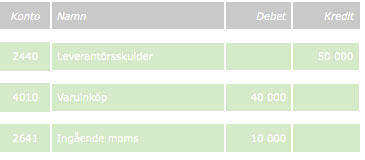

En verifikation [verifikat] är en handling, ett dokument, som ligger till grund för att bokföra en affärshändelse i ditt företag. En verifikation beskriver och bekräftar din affärshändelse.

Exempel på verifikationer,

- Fakturor från dina leverantörer.

- Fakturakopia på dina kundfakturor.

- Betalningsorder som skrivs ut från din skrivare.

- Kontantkvitton.

- In- och utbetalningsbesked från Plus- och Bankgiro.

- Bokföringsorder vid eget uttag av kontanter.

- Bokföringsorder vid eget uttag av varor ur rörelsen.

- Bokföringsorder.

» läs mer om vad en verifikation är » |