vad är ett varulager?

v a r u l a g e r |

Det finns tre olika typer av varulager,

- Råvarulager

Råvaror och förnödenheter.

- Produkter i arbete [PIA]

Varor under tillverkning.

- Färdigvarulager

Färdiga varor och handelsvaror.

|

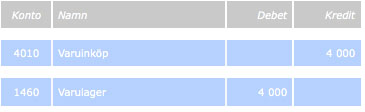

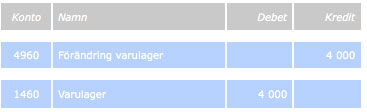

årets varukostnad

v a r u l a g e r |

Årets varuinköp får inte påverka företagets resultat utan det ska kostnaden för företagets sålda varor, KSV, göra. Det innebär att du måste räkna fram årets varukostnad.

Klicka på bilden för att öppna filen årets varukostnad.

|

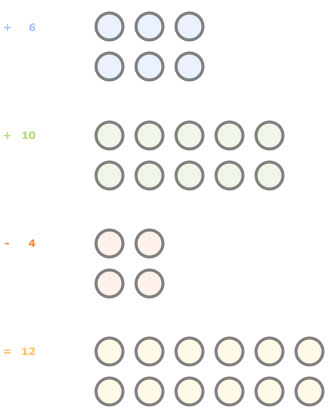

varukostnad, exempel

v a r u l a g e r |

Beräkna företagets varukostnad.

- IB lager 1 jan

= 150 000 kr.

- UB lager 31 dec

= 95 000 kr.

- Årets varuinköp

= 1 850 000 kr.

- Årets försäljning

=

2 475 000 kr.

varukostnad

= Ingående lager + varuinköp − utgående lager.

= 150 000 kr + 1 850 000 kr

− 95 000 kr.

= 1 905 000 kr.

|

värdering av varulager

v a r u l a g e r |

Oftast innehåller ett varullager produkter som anskaffats vid olika tidpunkter. Det finns några viktiga princper för värdering av ett varulager,

- Först-in-först-ut-principen [FIFU].

- Lagret antas innehålla de senast köpta varorna.

- Lägre värde på ett varulager ger högre varukostnad.

- Högre värde på ett varulager ger lägre varukostnad.

Med FIFU förutsätts att de produkter som först kom in i lager säljs först - Först In Först Ut.

|

inkurans

v a r u l a g e r |

Inkurans är en värdeminskning av en vara beroende på att den t ex är skadad eller tekniskt och modemässigt föråldrad.

Inom redovisning innebär inkurans en minskning av en varas värde på grund av tekniska eller ekonomiska omständigheter. Varor kan bli,

- Defekta

T ex rost eller andra skador.

- Omoderna

T ex på grund av färg, form, modell eller årsmodell.

- Övertaliga

T ex

lagret går inte att sälja p g a tuff konkurrens

eller en svag konjunktur.

Företaget får göra ett 3 % schablonmässigt inkuransavdrag.

- Inkurans beräknas på lagrets samlade anskaffningsvärde.

- Får inte göras på lager av fastigheter.

- Får inte göras på lager av värdepapper.

|

lägsta värdets princip, LVP

v a r u l a g e r |

Lägsta värdets princip innebär att ditt lager i företagets bokslut ska värderas till det värde som är lägst av anskaffningsvärdet, enligt FIFU, och det verkliga värdet.

Det innebär att det högsta tillåtna värdet på omsättningstillgångar är det värde som räknats fram enligt lägsta värdets princip [LVP].

Läs mer!  - lägsta värdets princip, LVP » - lägsta värdets princip, LVP » |

lagerjournal

v a r u l a g e r |

Din lagerjournal har till syfte att ge företaget en daglig eller veckovis redovisning av resultatet från din affärsverksamhet. Journalen innehåller alla slags lagerhändelser sorterade på månad, inköp och försäljning.

Läs mer! - lagerjournal, pdf » |

| |