redovisningens grundbegrepp

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

|

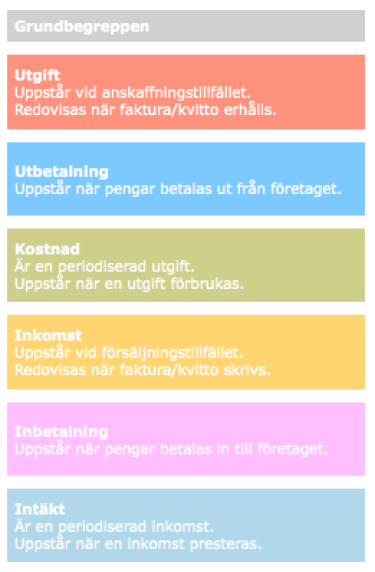

tre viktiga begreppspar

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

Redovisningens grundbegrepp, tre viktiga begreppspar, är nödvändiga för att ha full koll på företagets ekonomi. Begreppen har stor betydelse i både budget-, kalkyl- och bokföringssammanhang. De tre begreppsparen är,

- Utgifter & Inkomster.

- Utbetalningar & Inbetalningar.

- Kostnader & Intäkter.

Läs mer!  - grundbegreppen » - grundbegreppen »

Grundbegreppen utgift & inkomst delas schematiskt upp i,

- Bokföring [utgift & inkomst].

- Likviditet [utbetalning & inbetalning].

- Lönsamhet [kostnad & intäkt].

Läs mer! - grundbegrepp - schematiskt »

Läs mer! - grundbegrepp - tre begreppspar » |

grundbegreppen hos säljaren

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

- Inkomst

Uppstår när företaget skriver en faktura eller ett kvitto,

oberoende av i vilken period försäljningen görs.

- Inbetalning

Uppstår när företaget erhåller en inbetalning från sin kund.

Läs mer! - inkomst & inbetalning hos säljaren » |

grundbegreppen hos köparen

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

- Utgift

Uppstår när företaget erhåller en faktura eller ett kvitto,

oberoende av i vilken period inköpen görs.

- Utbetalning

Uppstår när företaget utbetalar pengar till sin leverantör.

Läs mer! - utgift & utbetalning hos köparen » |

grundbegreppen på tidsaxeln

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

De företagsekonomiska grundbegreppen uppstår vid olika tidpunkter hos både köparen och säljaren.

Läs mer! - då uppstår grundbegrepp hos köparen på en tidsaxel »

Läs mer! - då uppstår grundbegrepp hos säljaren på en tidsaxel » |

utgifter

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

En utgift uppstår vid anskaffningstillfället. Företagets utgift uppstår redovisningstekniskt den dag företaget,

- Erhåller en faktura eller ett kvitto.

Begreppet kopplas till själva dokumentet och till det värde som finns noterat. Utgiften uppstår löpande under året när företaget köper in olika varor och/eller tjänster.

Läs mer! - utgifter » |

inkomster

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

En inkomst uppstår vid försäljningstillfället. Företagets inkomst uppstår redovisningstekniskt den dag företaget,

- Skriver en faktura eller ett kvitto.

Begreppet kopplas till själva dokumentet och till det värde som finns noterat. Inkomsten uppstår löpande under året när företaget säljer olika varor och/eller tjänster.

Läs mer! - inkomster » |

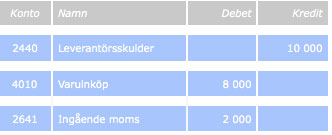

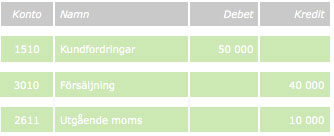

grundbegrepp utifrån en faktura

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

De företagekonomiska grundbegreppen förklaras enkelt via företagets faktura.

- Både säljaren och köparen bokför "samma" faktura.

-

Säljaren bokför inkomst, moms och inbetalning.

-

Köparen bokför utgift, moms och utbetalning.

| Varor/tjänster |

|

100 000 |

Inkomst/utgift. |

| Moms, 25 % |

+ |

25 000 |

Moms. |

| Att betala |

= |

125 000 |

Inbetalning /utbetalning. |

Läs mer! - grundbegreppen utifrån en faktura » |

vad är moms?

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

Moms är en statlig skatt på konsumtion som, i slutändan, belastar den privata konsumenten. Det innebär att ju mer du konsumerar desto mer skatt betalar du. Det är företagen som inbetalar moms till staten.

2016 inbringade momsen över 400 miljarder kronor till statskassan. Det motsvarar ca 20 % av den offentliga sektorns totala skatteintäkter.

INKÖP på kredit - ingående moms

FÖRSÄLJNING på kredit - utgående moms

Läs mer! -  om moms på biz4you.se » om moms på biz4you.se » |

påläggsmoms

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

- Påläggsmoms läggs ovanpå företagets inkomst/utgift.

- Inkomst/utgift + moms = inbetalning/utbetalning.

- Du utgår från företagets inkomst eller utgift [varor/tjänster].

- Du räknar fram företagets påläggsmoms med faktorn 0,25.

= inkomst/utgift x 25 %.

= 100 000 kr x 0,25.

= 25 000 kr.

Du räknar fram företagets betalning med faktorn 1,25.

= inbetalning/utbetalning x 125 %.

= 100 000 kr x 1,25.

= 125 000 kr.

| Varor/tjänster |

|

100 000 |

Inkomst/utgift. |

| Moms, 25 % |

+ |

25 000 |

100 000 kr x 0,25. |

| Att betala |

= |

125 000 |

100 000 kr x 1,25. |

|

marginalmoms

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

- Marginalmoms dras av från företagets betalning.

- Inbetalning/utbetalning − moms = inkomst/utgift.

- Du utgår från företagets inbetalning eller utbetalning.

- Du räknar fram företagets marginalmoms med faktorn 0,20.

= inbetalning/utbetalning x 20 %.

= 125 000 kr x 0,20.

= 25 000 kr.

Du räknar fram företagets inkomst/utgift med faktorn 0,80.

= inbetalning/utbetalning x 80 %.

= 125 000 kr x 0,80.

= 100 000 kr.

| Att betala |

|

125 000 |

Inbetalning/utbetalning. |

| Moms, 25 % |

− |

25 000 |

125 000 kr x 0,20. |

| Varor/tjänster |

= |

100 000 |

125 000 kr x 0,80. |

|

en smart liten formel

f ö r e t a g s e k o n o m i s k a g r u n d b e g r e p p |

Använd nedan smarta formel för att räkna fram marginalmomsen när du vet påläggsmomsen eller tvärtom.

- Påläggsmoms

Beräkna företagets påläggsmoms utifrån deras marginalmoms.

Du vet att marginalprocenten är 20 %.

Påläggsprocent

= marginalprocent ÷ [100 – marginalprocent].

= m ÷ [100 − m].

= 20

÷ [100 − 20].

= 20

÷ 80.

=

0,25.

= 25 %.

- Marginalmoms

Beräkna företagets marginalmoms utifrån deras påläggsmoms.

Du vet att påläggsprocenten är 25 %.

Marginalprocent

= påläggsprocent ÷ [100 + påläggsprocent].

= p ÷ [100 + p].

= 25

÷ [100 + 25].

= 25

÷ 125.

=

0,20.

= 20 %.

Läs mer! - differentierad moms » |

| |