|

|||||||||||||||

| biz4you « bokföring « ingående moms & utgående moms | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

| ”Välfärden ska byggas av fler skattebetalare. Inte av högre skatter" |

| - Anders Borg, 1968 -, finansminister 2016-2014 |

| "Inflation is taxation without legislation" |

| - Milton Friedman, 1912 - 2006, legendarisk nationalekonom |

vad är moms? |

Moms är en statlig skatt på konsumtion som, i slutändan, belastar den privata konsumenten. Det innebär att ju mer du konsumerar desto mer skatt betalar du. Det är företagen som inbetalar moms till staten. 2016 inbringade momsen över 400 miljarder kronor till statskassan. Det motsvarar ca 20 % av den offentliga sektorns totala skatteintäkter.

Klicka på bilden för att läsa mer om moms.

|

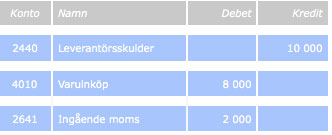

ingående moms på inköp |

|

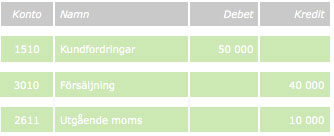

utgående moms på försäljning |

|

differentierad moms |

Momssatsen anger hur stor andel av priset exklusive moms som ska beskattas. I Sverige är standardnivån för momsen 25 %. Utöver det finns två reducerade skattesatser på 12 %respektive 6 %.

Påläggsmoms

Marginalmoms

|

| 6 procent moms i n g å e n d e & u t g å e n d e m o m s |

Exempel på 6 procents moms,

|

| 12 procent moms i n g å e n d e & u t g å e n d e m o m s |

Exempel på 12 procents moms,

|

historiska momssatser |

Mervärdesskatten, moms, infördes i Sverige 1969 då den ersatte den allmänna varuskatten, oms. Momsenhar haft lite olika procentpålägg sedan den infördes 1969. Moms beskattar varje led i produktions- och distributionskedjan utifrån det mervärde som tillförs, medan omsen bara beskattade försäljningen i sista ledet till slutkonsument. |

redovisningskyldighet |

De företag som har en skattepliktig omsättning inom landet av varor eller tjänster i en yrkesmässig verksamhet är skyldiga att redovisa moms till Skatteverket. Redovisningsskyldigheten gäller även för skattepliktig import av varor. |

yrkesmässig |

Skatteverket har tre kriteriuer för att ett företag ska definieras som ett företag och erhålla F-skatt. För att en verksamhet ska betraktas som yrkesmässig ska den vara,

|

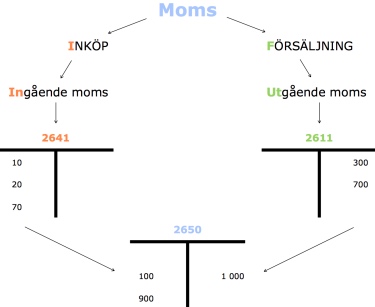

momsredovisning, betala moms |

När ditt företag har sålt för mer än det köpt in varor/tjänster

Det är mellanskillnaden mellan,

som betalas ut till Skatteverket. |

momsredovisning, återfå moms |

När ditt företag har handlat varor/tjänster för mer än det sålt

Det är mellanskillnaden mellan,

som betalas in från Skatteverket. |

arbetsblad, moms |

Ibland kan det vara bra att använda papper och penna. |

skattedeklaration |

De företag som är momsregistrerade ska redovisa moms

|

träna på övningsuppgifter |

För att lära dig bokföring krävs att du först läser teorin bakom. Därefter är det viktigt att du fördjupar dina kunskaper och färdigheter genom att träna på olika nivåindelade uppgifter inom bokföring, |

mervärdesskattekedjan |

Moms beskattar mervärdet som uppstår i varje förädlingsled. I det sista ledet finns vanliga konsumenter som du och jag. Det är vi som som får bära kostnaden för momsenoch får får betala [extra skatt] för att vi är villiga att konsumera. |

påläggs- & marginalmoms |

Beroende på om du beräknar din moms utifrån ett försäljningspris eller ett varuvärde kommer den beräknas lite olika.

|

momsregler, handel inom EU |

Momsreglerna är lite annorlunda vid utlandstransaktioner, d v s köp och försäljning till andra länder. Vid införsel [inom EU] gäller,

|

momsregler, handel utanför EU |

Momsreglerna är lite annorlunda vid utlandstransaktioner, d v s köp och försäljning till andra länder. Vid import [ej EU] gäller,

|

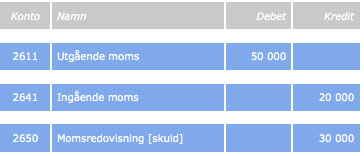

momsredovisning, skuld |

Momsskuld uppstår när den utgående momsen överstiger den ingående momsen. Det mest normala är att företaget säljer för mer än det köper in.

Klicka på bilden för att läsa mer om momsskuld. |

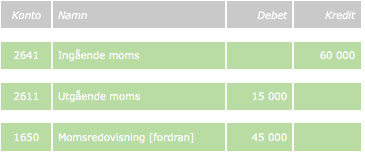

momsredovisning, fordran |

I vissa lägen uppstår en momsfordran. Momsfordran uppstår när den ingående momsen överstiger den utgående momsen. Det sker normalt när ett företag är,

Klicka på bilden för att läsa mer om momsfordran. |

räkna ut din moms |

En liten Excel-fil som hjälper dig hålla koll på momsen.

|

| övningsuppgifter, moms i n g å e n d e & u t g å e n d e m o m s |

Här finner du några övningar med olika affärshändelser som är bokförda på T-konton. Du tränar momsredovisning och överföring till företagets skattekonto.

» övningsuppgift #1, bokföring & momsfordran » |

snabbfakta om moms |

|